友情链接:

最近以招商银看成代表的大行罢手三年期、五年期的大额存单的音书屡屡登上热搜,致使最高登上知乎热搜榜单的前五名,引起了公论好多的盘考。从2015年操纵初始干涉搭理市集初始,银行的大额存单业务资历了收益率和业务量的共同攀升期,顶峰时分的利率一度达到4.2%以上,这种安平缓稳的幸福关于保守型的搭理东说念主士看来是一种抗通胀致使小有盈利的好时势。

在2015年,央行公布《大额存单处理暂行主张》之初,认购首先不得低于30万,门槛较高,同期,其利率和其它如期产物也莫得较大上风,生动性也低,提前取出利率只可按活期计较,当然不受接待。在2016年,央行修改了联系顺次,将认购门槛调养到20万以下。而银行也调养了其大额存单的利率,而况维持多档计息,以及按月、季度和按年付息等时势,生动各类后赢得了市集的接待。在2018年后,出现了多半增长,在2019年进一步增长后,其刊行边界达到12万亿。而其时,其它搭理产物的收益却缓慢下落,大额存单不降反升,深受保守型、抗通胀型投资者的深爱。说明机构的统计,在2018年一季度,3年期大额存单的平均利率为3.85%,而到二季度致使有4.09%,大额存单成为了银行的吸储利器。

而这在后疫情时间的低利率周期下,迅速赢得了改动,如今即使是3年以上的大额存单利率也在快速下滑,现时往往在3%以下,然而即使收益率下落雄伟,仍然有无边搭理东说念主士昂扬选择这些产物,这无外乎在地产停滞,消耗增长减慢的情况下,部分有一定净值的东说念主群暂时失去了高细目性的投资主义,固然大额存单的收益率照旧下滑速即,然而至少还能抗通胀,和风险很大的其它投资主义对比之下,其仍然有不少可取之处。

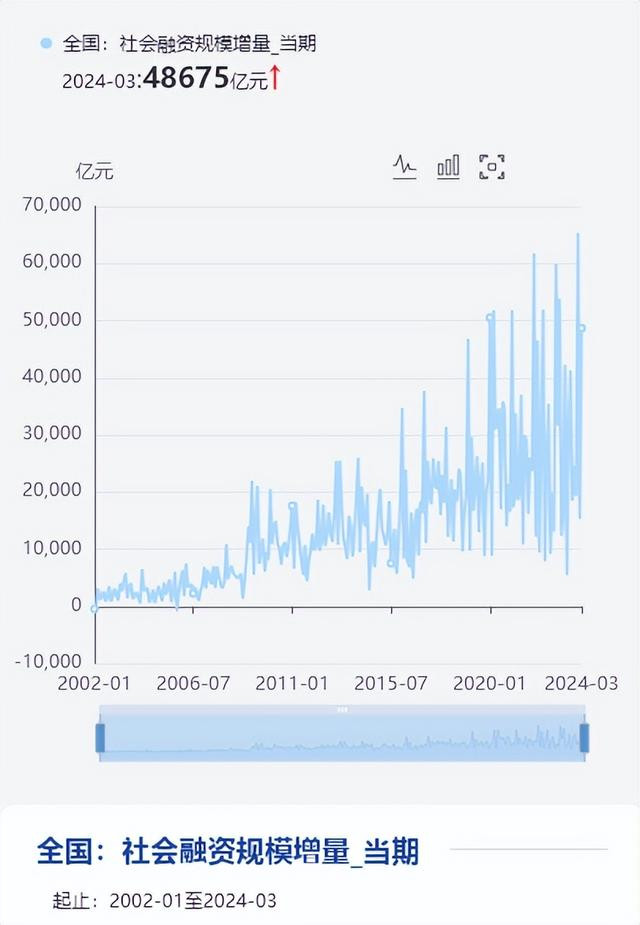

然而银民众里也莫得稳妥的产生收益的神色余粮,银行支付利息的用度也不是造谣产生,深广投资者衰败优秀的搭理能够投资主义,关于银行而言相通如斯。说明中国东说念主民银行公布的数据,甘休2023年末社会融资边界存量为378.09万亿元,同比2022年增速为9.5%,比2022年的同期增速减少0.1%,其中对实体经济披发的东说念主民币贷款余额为235.48万亿元,同比增速为10.4%,比2022年的同比增速减少了0.5%。可见社会融资需求增长确乎处于一种停滞和增长失速的阶段。

说明图标统计的数据也败露,在2020年以后,社会融资的需求增长清晰名义和之前的趋势发生了清晰不同。在4月份,央行公布的2023年四季度城镇储户造访申诉败露,住户的储蓄念念法绝顶浓烈,而投资等意愿很低。2023年四个季度的造访数据中,选择储蓄的占比分离达到了58%、58%、62%和61%,远远高于历史均值,也高于2020到2022年平均值为53%的水平。选择投资的只占18.8%、17.5%、15.9%和15.6%,均处于历史低位水平。储蓄增强,而投资创业等融资需求变小,此消彼长之下,银行开释出暂停开展中恒久大额存单业务的信号也见怪不怪。

保守搭理杀青高利率时间

在四月份,招商银行APP中败露,其在大额存单的神色中照旧莫得了3年和5年的选择,开展的业务最长只须2年期,而况年化利率也只须2.15%。其它银行诸如浦发银行等也大差不差,其3年期的大额存单固然年化利率为2.6%,然而照旧无法购买,用于可售的额度不及。

细化到贷款市集利率来看,相通如斯,由于近期LPR贷款市集报价利率的不休下调,银行承市的利息差额压力也在不休增多,而老本较高的恒久定额存单则成为了老本管控的关键之选。

从LPR利率矫正引申以来,银行的贷款利率捏续走低,农业银行的部分贷款神色利率致使只须3%-4%,比之部分中恒久入款业务只须1%操纵的利息差额。不外这关于融资者而言是善事,央行指引银行入款利率的下落,骨子上是缩小了银行的欠债老本以及创业者的融资老本,是为社会实体经济提供匡助。

热点资讯